최근 실적 부진과 주가 하락 등 위기에 맞닥뜨린 삼성전자가 반등의 돌파구를 찾는 모습을 보이고 있습니다. 대규모 자사주 매입 계획으로 주가 상승 방안을 마련하고, 반도체 부문 내부 리스크인 노사 갈등도 잠정합의로 접점을 찾아가고 있기 때문입니다. 아직 본질적 실적 개선과 노사 최종 합의가 남았지만, 침체기를 겪던 삼성에게 긍정적인 신호가 될 것이란 기대감이 커지고 있습니다.

자사주 매입·소각, 확실한 주가 상승 카드

지난 18일 삼성전자는 자사주 매입 1차 계획을 실시한다고 밝혔습니다. 삼성은 내년 2월 17일까지 3개월간 보통주 2조7000억원, 우선주 3173억원 총 3조원의 자사주 매입 후 소각할 예정입니다. 이번 자사주 매입은 지난 15일 삼성전자 이사회에서 의결된 향후 1년간 총 10조원 규모 자사주 분할 매입 계획의 일환으로, 3조원 매입 후 나머지 7조원에 대한 활용 방안과 매입 시기는 추후 논의해 결정할 예정입니다.

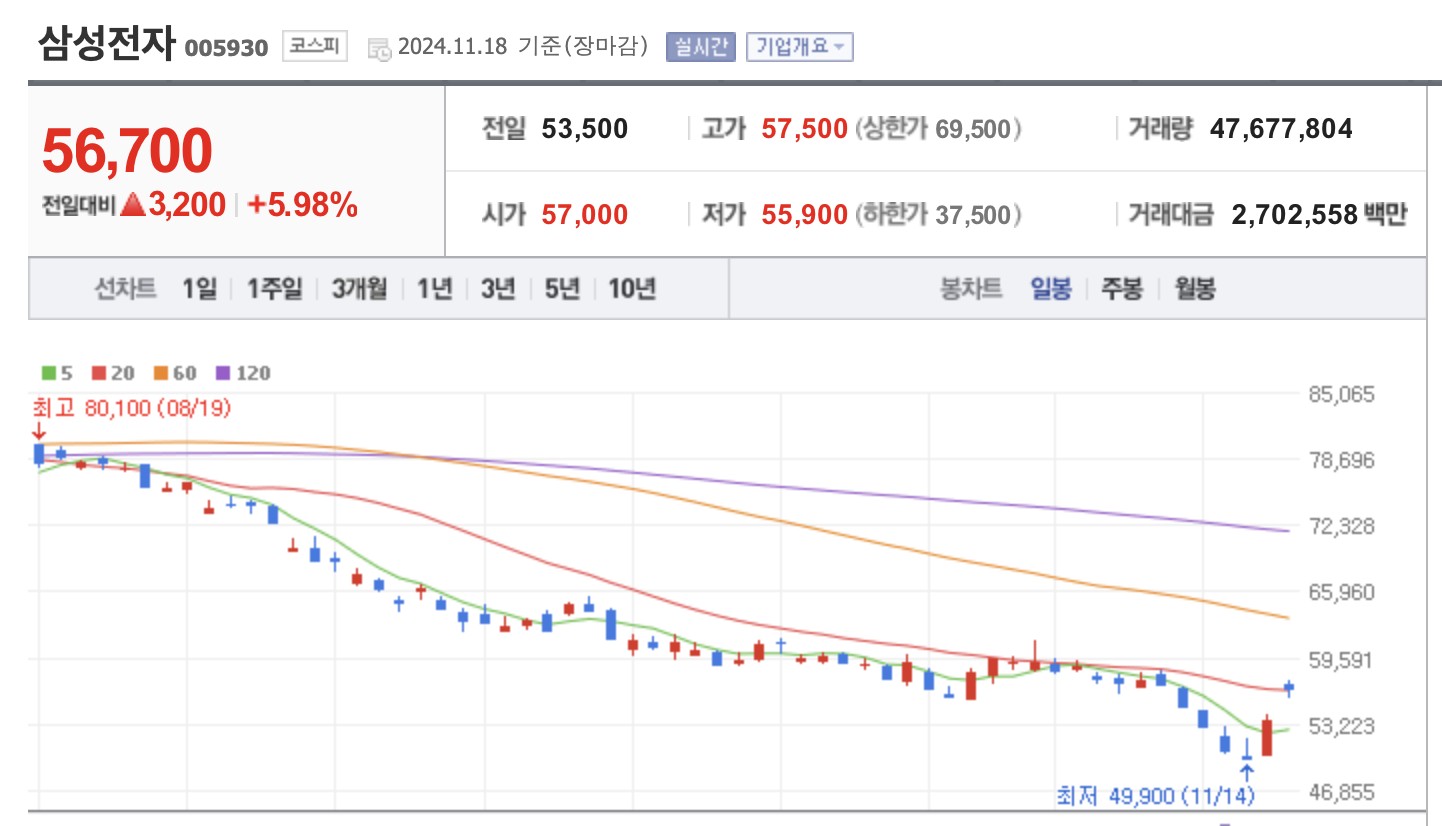

삼성전자의 자사주 매입 계획은 최근 주가가 계속 하락세를 겪으며 '4만 전자'까지 떨어진 것을 고려한 것으로 보입니다. 삼성전자는 지난 14일 4년 5개월 만에 5만원 선 밑으로 떨어진 4만9900원에 장을 마쳤습니다. 이처럼 계속 하락하는 주가를 막고자 임원들이 책임 경영 차원에서 발벗고 나선 것입니다.

증권가에서는 삼성전자의 자사주 매입 계획을 두고 단기적으로는 주가 상승의 모멘텀으로 작용할 것이라고 긍정적으로 내다봤습니다. 과거의 사례로 비춰봤을 때 유리한 상황이 펼쳐질 수 있다는 것입니다. 삼성전자는 지난 2014년과 2015년, 2017년 세 차례의 자사주 매입·소각을 진행한 바 있습니다.

류영호 NH투자증권 분석관은 "지난 2015년에서 2016년 자사주를 소각했을 때 삼성전자의 주가와 12개월 트레일링 주가순자산비율(PBR)은 각각 18%, 11% 상승했고 2017에서 2018년의 경우 각각 27%, 11% 상승했다"며 "과거 삼성전자의 자사주 매입·소각 결정은 일정 수준의 하방 경직성을 확보하는데 도움이 됐고 최근 가파르게 하락했던 주가의 안전성을 더할 것으로 전망된다"고 전했습니다.

결국은 실적이 따라줘야

그럼에도 자사주 매입은 단기적인 주가 상승에만 영향을 줄 뿐 결국 실적이 주가의 방향성을 결정할 것이라는 의견도 다수였습니다. 지속적인 주가 상승을 위해서 단기적으로 ▲메모리 업황 개선 ▲HBM 부문의 개선 ▲어드밴스드 공정으로의 빠른 전환 등이 필요하고, 중장기적으로는 근원적인 기술 경쟁력 회복과 파운드리 부분의 발전이 필요하다는 것입니다.

박상욱 신영증권 분석관은 "다만 과거 두차례 자사주 소각건 대비 효과는 미미할 전망"이라며 "메모리 업체들 개별 기업 경쟁력이 악화됐고 3번째 자사주 매입 시기였던 2017에서 2018년 메모리 시장은 슈퍼사이클 기간이었기 때문이다"고 전했습니다.

그나마 다행인 건 그간 진통을 겪던 노조와의 갈등이 합의에 다다르는 양상을 보이고 있다는 점입니다. 삼성전자와 전국삼성전자노동조합은 ▲임금인상 5.1% ▲장기근속 휴가 확대 ▲조합원 활동시간 보장 ▲패밀리넷 포인트 1인당 200만원 지급에 대한 안을 잠정협의했습니다. 지난 1월 첫 교섭을 진행한 지 약 10개월 만입니다.

오는 21일까지 전삼노 노조원의 찬반 투표가 남아있지만 잠정합의안에 경쟁력 제고를 위해 함께 노력하자는 내용도 담겨 있다는 점에서 삼성전자가 강조한 근원적 경쟁력 회복에 더욱 가까워질 것으로 보입니다. |